成田事務所

〒286-0014

千葉県成田市郷部1252番地

認知症になったら家が売れない?お金が下ろせない?

認知症による財産凍結のリスクとは

多くの方が認知症対策と言われて想像することは、認知症にならないための健康管理についてかと思います。

しかし、不動産・預貯金・株式等の財産も認知症対策をしておかないと大変なことになっていまうリスクを抱えているということはご存知でしょうか?

認知症を発症してしまうと、預貯金を銀行口座から出金することも、施設に入るために実家を売却することも、事業承継をするために株式を贈与・売却することもできなくなってしまいます。

ご本人様だけでなく、これまで、認知症になった方の生活の面倒を見てきた身近な家族などが、本人の生活費を用意するためにお金を引き出すこともできなくなってしまいます。

そうすると、本人の生活を維持するための原資を用意できず、生活が困窮することも考えられます。

多くの方が「自分は大丈夫」と考えていますが、実際に認知症になっていまう方は4人に1人もいると言われているほどで、財産の認知症対策は誰にとっても他人毎でがありません。

認知症によって凍結される財産はどのようなものがあるか

それではここからは、認知症になった場合に凍結される財産にはどんなものがあるのか、例を挙げて見ていきます。

金融機関の預金口座

メジャーな都市銀行や身近な地方銀行だけでなく、口座を持てる金融機関の預金は全て対象になります。

例えば信用金庫や信用組合、労働金庫、農業協同組合や漁港共同組合などに預金口座を持っている場合も対象です。

不動産

ご自宅や、アパートなどを所有されている方は、それらの財産が凍結して、活用できなくなってしまいます。

認知症によって不動産の所有者・名義人の判断能力がなくなってしまうと、その不動産は、

・売ることができなくなる

・リフォームや修繕ができなくなる

・賃貸契約ができなくなる

などといった凍結状態に陥ります。

実際、不動産の登記にかかわる専門家としての司法書士会でも、名義変更などの際の本人確認、意思確認を徹底するように方針が強化されています。

預金口座の凍結とくらべるとイメージが異なり、こちらは特定の機関によって「凍結」されるわけではなく、取引の相手方が安全を考えて取引に応じてくれなくなります。

無理に進めると、契約の有効性に問題が生じて大きなトラブルになるからです。

株式や証券口座

認知症による判断能力の低下で法律行為ができなくなると、株式など有価証券の売買取引や、株主としての議決権の行使もできなくなります。

経営者などで自社株を多く保有している場合、株主総会の開催ができず会社としての意思決定ができなくなる恐れもあります。

また株の売買などで使用する証券口座も凍結の対象になります。

生命保険

認知症になると、生命保険の保険金の請求もできなくなります。

認知症も含めて、本人が請求手続きをすることができない事態に備えて、保険各社には指定代理請求制度が用意されています。

概ね、直系血族や同居している3親等内の親族を代理人に指定しておくことができます。

特約の形で本契約に付帯させますが、多くの場合指定代理請求特約にかかる保険料は無料です。

このように、認知症にかかってしまうとほとんどの財産が凍結されてしまいます。

ここからは、財産凍結でよく起こるお困り事を事例を踏まえて少し具体的に見ていきましょう・

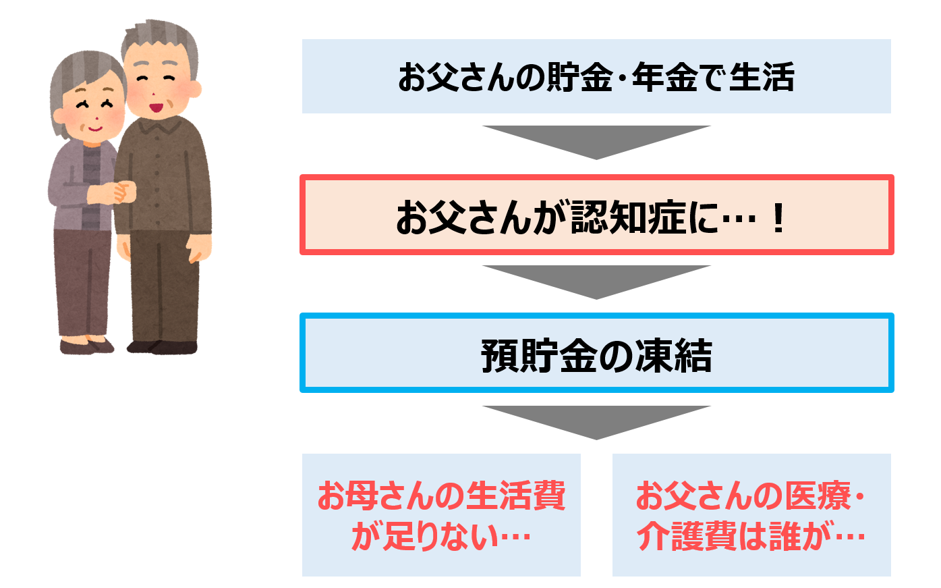

財産凍結でよく起こるお困り事①

親の認知症により預貯金が凍結され、親の介護費用がまかなえない?

財産凍結でよく起こるお困りごとのパターンとして、ご高齢のご夫婦での事例があげれらます。

お父さんの貯金や年金で生活していた場合、もしお父さんが認知症になると、上記で述べたように預貯金が凍結状態になります。

こうなると、お母さんの生活費はどうすればいいのか?そしてお父さんの医療費・介護費はだれが支払うのか?

といった問題がおこってしまいます。

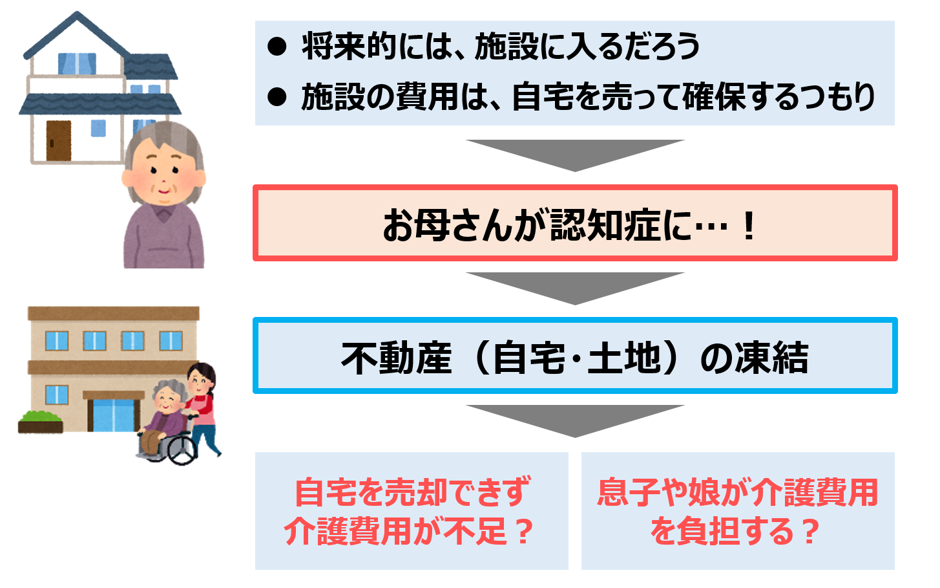

財産凍結でよく起こるお困り事②

親が認知症になると実家が売却できない?

財産凍結で起こるお困りごとのよくあるパターン2つ目として、お一人でご家族と離れて暮らしているご高齢の方の事例があげれらます。

こちらのお母さんは、息子さんたちと離れてお一人で暮らしています。

将来的には施設に入所することを考えていますが、預貯金があまり多くないので、入所後には空き家になる自宅を売却して、介護費用に充てようと考えています。

この状況でお母さんが認知症になってしまうと、、、

上記で述べたように「不動産の凍結」が起こり、自宅や土地は売却することができなくなります。

こうなると、介護費用がたりなくなってしまう、といった状況や、その不足分はお子さんたちが負担していく、といった状況がおこります。

このように、認知症による財産凍結は、ご自身だけでなく、ご家族にも大きく影響してくる「お金のトラブル」につながりやすいのです。

財産凍結を未然に防ぐ為に有効な対策とは

上記のように財産が凍結されるのを未然に防ぐための方法として家族信託が有効です。

家族信託とは

家族信託とは、高齢者の認知症による資産凍結リスクを防ぐ新しい相続の生前対策手法です。親が高齢で認知症になり実家が空き家になったり、銀行預金が下せないなどの認知症によるトラブルを未然に防ぐことができる2015年ごろから注目されている相続対策です。

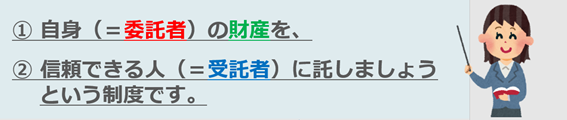

家族信託とは、自分の財産を、「誰に」「どのような目的で」「いつ」渡すかということを、

あらかじめ認知症になる前の元気なうちに契約します。

そして、財産管理をする権利を「信頼できる相手」に移し、将来その契約を確実に実行させていくことを取り決めします。

多くの場合、父や母の財産を、子どもや面倒を見ている姪や甥が受託者となり、財産を管理していく制度です。

上記で述べたお困り事①と②について、実際の活用事例を用いて説明させて頂きます。

家族信託の活用事例

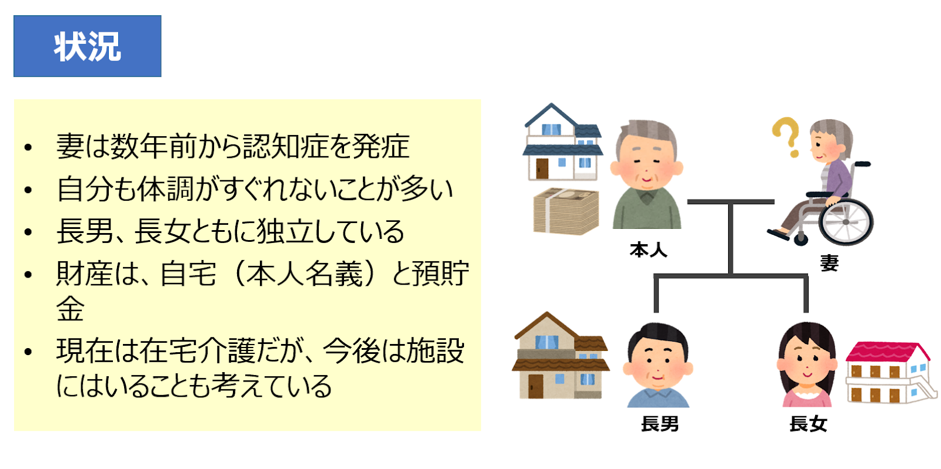

状況

・奥様は、すでに数年前から認知症を発症しています

・旦那様も、体調がすぐれないことが多くなっていました

・2人のお子様、長男さん、長女さんともに独立しています

・旦那さんの財産は、ご自宅(本人名義)と預貯金です

・現在は、旦那さんが在宅介護で奥さんのお世話をしていますが、今後は施設への入居も考えている

という状況です。

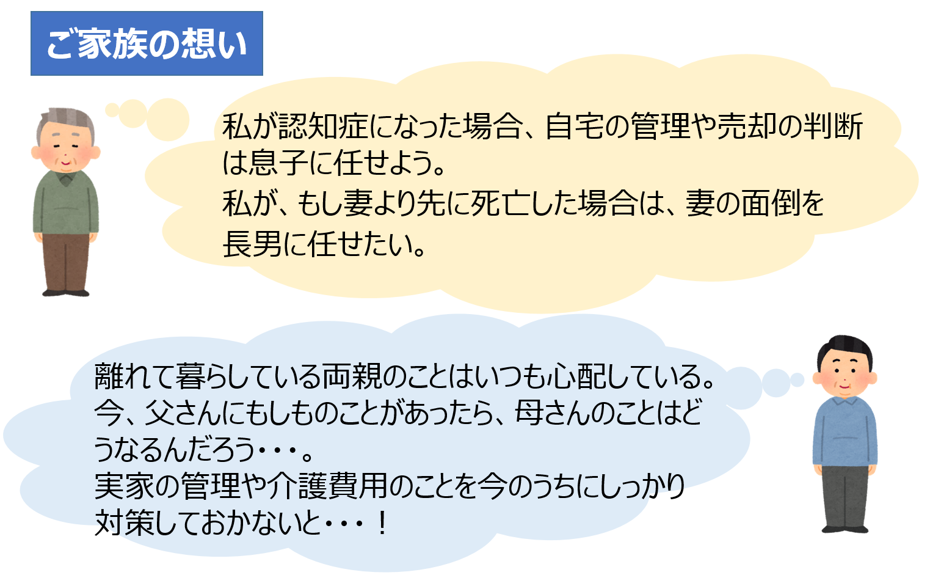

ご家族の想い

ご家族の想いはそれぞれこのようなものでした。

旦那さん:「私が認知症になった場合、自宅の管理や売却の判断は息子に任せよう。私が、もし妻より先に死亡した場合は、妻の面倒を長男に任せたい」

長男さん:「離れて暮らしている両親のことはいつも心配している。今、父さんにもしものことがあったら、母さんのことはどうなるんだろう・・・。実家の管理や介護費用のことを今のうちにしっかり対策しておかないと・・・!」

家族信託による解決方法

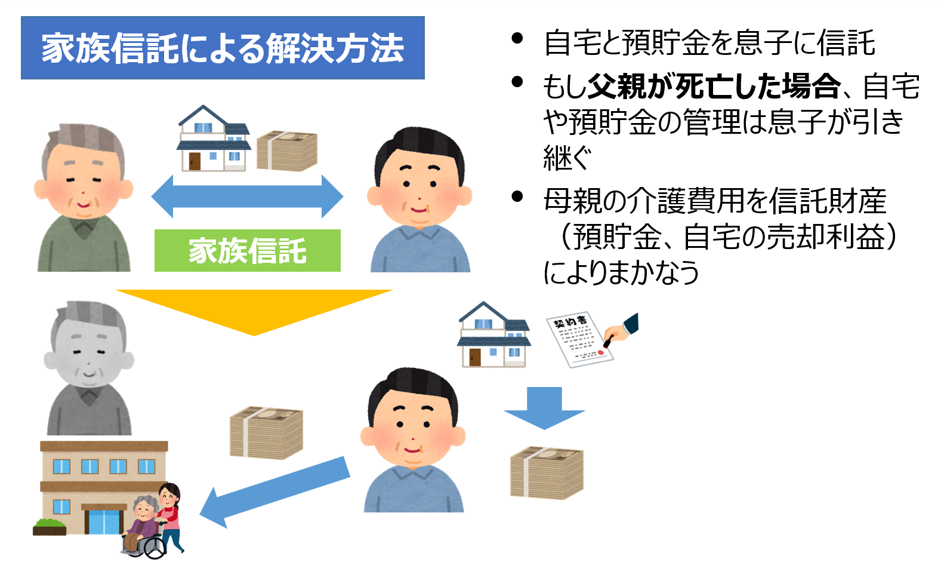

今回の事例では、お父さんにもしものことがあった場合、認知症になっているお母さまの生活をいかに守ることができるかが焦点となります。

これを実現するために、

・お父さんと息子さんの間で家族信託契約を結び、自宅と預貯金を息子に信託しておきます

・もしお父さんが死亡した場合、自宅や預貯金の管理は息子が引き継ぎます

これにより、自宅の売却の権利や預貯金の管理は息子さんがすることになるため、お父さんが先に死亡した場合でもお母さまの介護費用を信託財産(預貯金、自宅の売却利益)によりまかなうことができるようになります。

また、旦那さんが認知症になった場合も、自宅を売る権利は息子さんにあるため、息子さんの判断で管理や売却ができるようになります。

このように、家族信託を活用することで、お母さまの生活を最優先にした財産の運用を実現することができます。

成年後見では、家を売ることも、お金を家族のために使うことができませんでした。

しかし、家族信託なら、このような制限はありません。

ですから、お父さんの判断力がなくなる前に家族信託をしておけば、自分の意思を息子さんが引き継いでくれて、家族も困らなくて済みます。

このように、家族信託は近年増加する老々介護のリスクを回避するために活用することができます。

生前対策を行うポイント

ご自身が安心して老後を迎えるため、ご家族がスムーズに相続を終えるためには家族信託など生前対策がおすすめです。

生前対策をご検討中の方は、以下のポイントに注意して生前の対策を行いましょう。

①早めに対策を開始

生前対策は元気なうちに行いましょう。

何が自分の理想を叶えられる方法で何がそうではないかを判断できる判断力が必要になります。

認知症になってからではできないこともあります。

判断力・意思表示能力があるうちに生前の対策を行いましょう。

②ご自身の希望を明確にする

ご自身ご希望を明確にしておくことが重要です。

家族にどのように行動してほしいか、自分で何を行いたいでしょうか。

ここがはっきりしていないと、何の目的で生前対策をするかがわからず生前対策の方向性がブレてしまったり間違った生前対策をしてしまうことになりかねません。

③選択肢を比較・検討すること

生前対策には、生前贈与、家族信託、生命保険、遺言書、任意後見など様々な方法があります。

自分の叶えたい未来を実現するためには、どの対策を行うべきなのか見極めることも重要です。

生前対策の方法をよく理解しないまま進めると、せっかく生前対策をしたのにご家族が揉めてしまったりご希望通りにならないということもあります。

しかし、生前対策は複雑です。

専門家のアドバイスの下で自らどの生前対策を利用するのかを決定することがおすすめです。

家族信託・生前対策の無料相談実施中!

当事務所は相続・家族信託の相談実績6,000件以上、家族信託の累計受任実績80件以上と、豊富な実績がございます。

当事務所は相続・家族信託の相談実績6,000件以上、家族信託の累計受任実績80件以上と、豊富な実績がございます。

少しでもご不明点があるお客様は、当事務所の相続・信託専門の司法書士が親切丁寧に対応致しますのでお気軽にご相談下さいませ。

ご相談をご希望のお客様は下記までご連絡下さい!

民事信託コンサルティング費用

当事務所では、年間100件以上のご相談をもとに家族信託・民事信託の仕組みを設計するためのコンサルティングサービスを行っております。

千葉エリアで家族信託・民事信託に精通している事務所はまだまだ少ないので、ぜひ当事務所にご相談くださいませ!

| 信託財産の評価額 | 手数料 |

|---|---|

| 1億円以下の部分 | 1%(3,000万以下の場合は、最低額30万円) |

| 1億円超3億円以下の部分 | 0.5% |

| 3億円超5億円以下の部分 | 0.3% |

| 5億円超10億円以下の部分 | 0.2% |

| 10億円超の部分 | 0.1% |

- 0120-054-489

- 0120-222-612

- 04-7170-1605

- 0120-054-489

- 0120-222-612

- 04-7170-1605

当ホームページでは家族信託(民事信託)を専門とする司法書士による情報提供を行っております。

下記をクリックしていただきますと、当該ページへ移動します。

-

実家(空き家)を放置していたら、行政から高額請求…

-

家族信託(民事信託)と任意後見契約の併用はするこ…

-

将来、私が高齢者施設への入所後に、自宅が空き家に…