成田事務所

〒286-0014

千葉県成田市郷部1252番地

家族信託とは

家族信託を説明する前に!こんなお悩みございませんか?

☑親が高齢になり物忘れが増えてきた。今後何か問題が出ないか心配

☑親が認知症になったら、お金の管理や出し入れができなくなるのが心配

☑母親が既に認知症。今、父親が他界してしまったら母親の生活が立ちいかない

☑実家が空き家になっており、実家の管理や売却ができなくなるのが心配

☑後見人がついたら収益不動産の修繕や活用ができなくなるのが心配

☑先々の介護費用を考えると、将来は実家を売る必要があるかも…

☑認知症になった後でも相続税対策をしたい

☑施設に入所するけど自宅を手放したくない

☑障害をもつ子供の将来が心配

☑将来、不動産を渡したくない相続人がいる

認知症になるとこのような問題が・・・!?

■銀行口座が凍結され、介護・生活費用が支払えなくなってしまう!?

■自宅や収益不動産の管理や修繕、売却ができなくなってしまう!?

■財産の引継ぎ先を決めることが出来ず、”争族トラブル”に!?

■家族のための資産活用や相続税対策が一切できなくなってしまう!?

このように、事前に対策しておかないと、親御様の生活だけではなく、お子様などのご家族にも大きな負担がかかることになってしまいます。

ご家族が経済的な負担で苦しむことのないように、早めの対策が重要です!

家族信託で解決!家族信託とは?

家族信託を使用することで、お悩みを解決することができます!

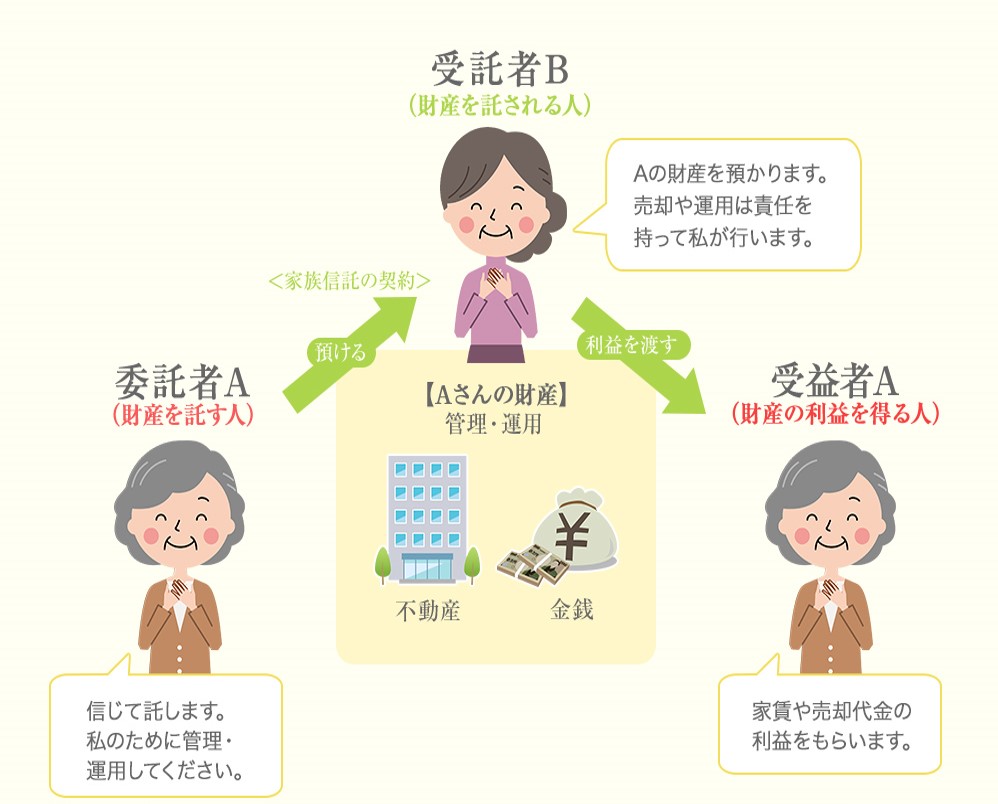

家族信託とは、

財産を信頼のできる家族に託し、

自分や家族のために管理してもらう

という財産の管理・処分の方法です。

判断能力のある間に、あらかじめ家族に財産を託しておきます。

万が一本人が判断できなくなったときでも、信頼できる家族に財産を管理してもらうことができます。

例えば、介護費用の不足が心配される場合、あらかじめ実家をお子様に託しておきます。そうすると、将来の施設入居時や資金不足になりそうなときに、託されたお子様が実家を売却して費用を工面することができるようになります。

売却手続きに親御様がかかわる必要はないため、もし認知症になってしまっていても売却に支障は出ません。

この家族信託という制度は、判断能力がある間にしかできないので、とにかく早めの対策が必要です!

家族信託のメリット

①認知症による資産凍結を防げる

認知症になってしまうとあらゆる契約行為ができなくなってしまいます。

家族信託を利用することで、本人が元気なうちに子供や親族に財産管理を託せることができ、託した後に本人が認知症になってしまっても、資産凍結されることなく、息子や親族主導で、財産の管理や処分がスムーズに実行できます。

②柔軟な財産管理が実行できる

家族信託は財産を預ける人(親)と財産を預かる人(家族)の契約行為です。

そのため、契約上事前に決めた内容であれば、財産を自由に管理、運営、売却することができます。

例えば、ご自宅を売却することや、売却して得た資金で財産や収益不動産を購入することもできます。また、反対に資産の売却をできなくすることもできます。

しかし、法定後見制度(説明)で財産を管理した場合、家族信託のような自由な財産管理はできません。財産を処分したい場合、家庭裁判所の許可を得る必要があり、許可が下りなければもちろん売却できません。

その点、家族信託では、本人が元気なうちに、本人の希望・方針及びそのために付与する権限を信託契約書の中に記載しておくことができるので、その希望・方針に反しない限り、財産管理の担い手になった息子や家族は、本人の希望に即した柔軟な財産管理や積極的な資産の有効活用ができます。

つまり、成年後見制度を利用した場合、行う事の出来ない以下のようなことも家族信託は行うことができるというメリットがあります。

③【遺言の機能+受遺者の財産管理】の機能がある

本人が死亡してしまい、遺産をもらった者が既に財産管理の能力が無い場合には、成年後見制度を活用し成年後見人に財産管理を任せることになりかねません。

しかし、家族信託を活用すれば、「遺言」の機能として本人が死亡してしまった後に財産を引き継ぐ人を契約書の中で指定でき、更に本人が亡くなってしまった後も本人の生前、財産の管理を任されていた人の下で、そのまま財産の管理が可能となります。

例えば、高齢のご主人が亡くなった後に認知症の妻が残された場合、引き続き家族信託によって、ご子息や親族の方が、妻の生涯にわたる財産管理・生活資金をサポートすることができます

④世代を超えた財産の承継ができる

家族信託に遺言の機能があることを説明しましたが、さらに2次相続以降の資産の承継先まで本人が指定することができます。この機能により、自分の希望する順番で何段階にも資産承継者を指定することができます。

また、相続によって財産を受け取った方が認知症や障害により、遺言等を使用することができない場合でも、その方に代わって資産を受け取る方を指定できますので、後々の遺産分割協議による家族・親族同士の争いを避けることができます。

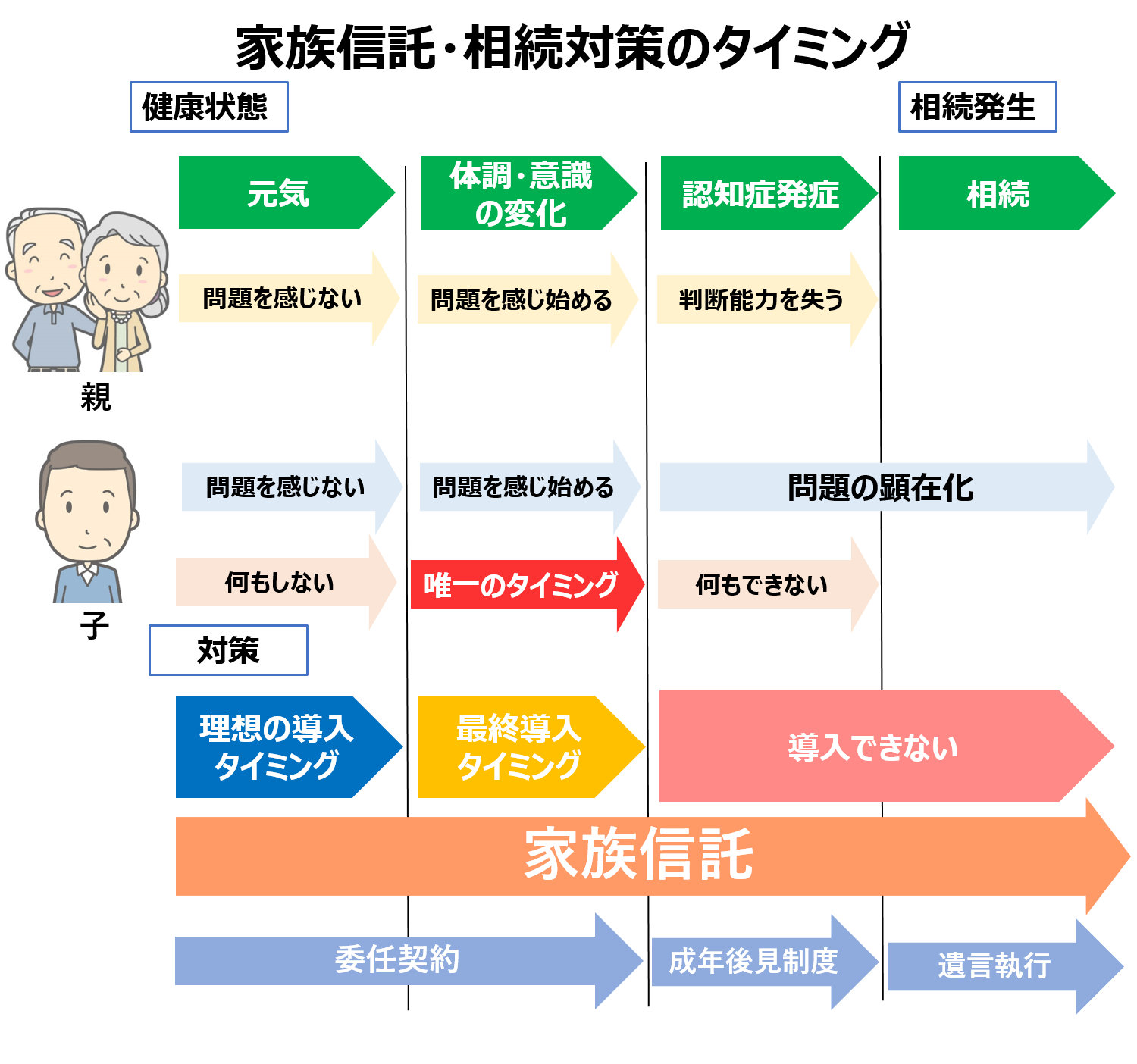

家族信託を考え始めるベストなタイミングはいつか?

家族信託を考えるベストなタイミングやリミットについて説明させていただきます。

理想のタイミングは元気な時!

家族信託契約を結べる最終の導入タイミングは体調や意識の変化が現れた時です。

家族信託は「信頼できる家族に財産を託し、自分や家族のために管理してもらう」制度です。

認知症対策や二次相続以降の承継者の指定もできるなど、今注目されている制度ですが、

認知症対策と言っても、実際に認知症になってからでは、家族信託契約を結ぶことはできません!!

そのため、家族信託を契約する理想のタイミングは「早ければ早いほうが良い!」です。

早く家族信託を結んでしまったら、後々気持ちが変わるかもしれないと不安に思われる方もいるかもしれませんが、そのような場合は、家族信託契約の内容を変更することも可能です。

万が一、認知症になってしまうと、銀行に預けている預金も引き出すことができなくなるなど、予定していた相続対策はストップしてしまいます…。

このような事態に陥る前に出来るだけ元気な時に家族信託を考える必要があります。

- 0120-054-489

- 0120-222-612

- 04-7170-1605

- 0120-054-489

- 0120-222-612

- 04-7170-1605

当ホームページでは家族信託(民事信託)を専門とする司法書士による情報提供を行っております。

下記をクリックしていただきますと、当該ページへ移動します。

-

実家(空き家)を放置していたら、行政から高額請求…

-

家族信託(民事信託)と任意後見契約の併用はするこ…

-

将来、私が高齢者施設への入所後に、自宅が空き家に…